212rikanmofo

Original plakat- 31. januar 2003

- 21. november 2019

Jeg foretrækker at bruge Apple Card som mit primære CC, men jeg ved, at det kun tilbyder 3% cashback på visse steder. Nogle af grundene til, at jeg bedre kan lide Apple-kortet, er, at jeg kan lide, hvordan det er bundet ind i økosystemet og elsker, hvordan jeg kan se alt på ét sted. Det er organiseret og nemt at holde styr på. Derudover har jeg en højere kreditgrænse, ingen årlige gebyrer, ingen internationale gebyrer for rejser og lavere ÅOP i forhold til mit BoA Cash-belønningskort. Og jeg elsker, hvordan du får pengene finansieret med det samme i din Apple Cash.

Er der nogen, der har en liste over alle de cashback-procenter, som du får tilbage, når du bruger Apple-kortet? Det virker kun, hvor Apple Pay accepteres, så betyder det, at du fysisk skal bruge NFC-metoden på din telefon/ur og eller swipe med dit fysiske Apple-kort, når du tjekker ud i en butik (ikke online shopping)?

Hvis jeg kan huske, har jeg bemærket, at jeg ikke fik penge tilbage, da jeg strygede mit faktiske Apple-kort, da jeg købte noget i en lufthavn i Taiwan. R

Rigby

- 5. august 2008

- San Jose, CA

- 21. november 2019

Apple Card: 3 % på køb fra Apple, 2 % på Apple Pay-transaktioner (både i butik og online), 1 % på alt andet.

Der, hvor BofA-kortene virkelig skinner, er, hvis du kan parkere nok opsparinger hos BofA eller investeringer hos Merrill Edge til at kvalificere dig til 'platin honor'-status. Cash Rewards-kortet giver så 5,25% for kategorien, 3,5% for dagligvarer og 1,75% for alt andet. Du kan også kombinere det med andre kort, der giver ~2,6% på alt.

Personligt synes jeg, at selvom Apple Card GUI er rigtig flot, så er det en stor ulempe, at du *kun* kan styre kortet fra telefonen. Du kan ikke få adgang til det med en webbrowser.

gsmornot

- 29. september 2014

- 21. november 2019

C DM

macrumors Sandy Bridge

- 17. oktober 2011

- 21. november 2019

Rigby sagde: Du kan også kombinere det med andre kort, der giver ~2,6% på alt.Nysgerrig, hvilke andre kort? Og kombinere på hvilken måde?

[automerge] 1574407431 [/ automerge]

gsmornot sagde: Den ene ting, som Apple Card har, som BoA ikke har, er ingen udenlandske transaktionsgebyrer.Hvis jeg husker rigtigt, har BoA det på deres rejsebelønningskort, men desværre ikke på deres kontantbelønningskort.

gsmornot

- 29. september 2014

- 22. november 2019

C DM sagde: Nysgerrig, hvilke andre kort? Og kombinere på hvilken måde?Jeg havde rejsebelønningskortet på et tidspunkt, men brugte det ikke, så jeg slukkede det. Den dårlige ting er, at det ikke altid er indlysende, at en transaktion vil være uden for USA. I tilfældet med DBrand er det Canada. Jeg har det også ske med eBay, og du ved det meste af tiden ikke, før du får beskeden efter at have sagt, at du lige har gjort det, og her er dit gebyr. R

[automerge] 1574407431 [/ automerge]

Hvis jeg husker rigtigt, har BoA det på deres rejsebelønningskort, men desværre ikke på deres kontantbelønningskort.

Rigby

- 5. august 2008

- San Jose, CA

- 22. november 2019

C DM sagde: Nysgerrig, hvilke andre kort? Og kombinere på hvilken måde?Rejsebelønningskortet. 1,5 % kontant tilbage på alt, eller ~2,6 %, hvis du har status som 'platin honours'. Eller, hvis du rejser nok, Premium Rewards-kortet. Den har et årligt gebyr, men det er nemt at få indbetalt, hvis du rejser lidt og så får du mere cashback til rejser og spisning. Personligt har jeg to Cash Rewards og et Premium Rewards kort. Min cashback når 4 cifre om året. B

bniu

- 21. april 2010

- 30. november 2019

ung

- 11. november 2012

- Blæsende by

- 9. december 2019

Alt i alt ved jeg, at vi efterlader nogle $ på bordet for ikke at rotere kortene for at maksimere cashback-fordele, men det er mindre hektisk kun at tjekke et kort mod 4 osv. Jeg har stadig et blødt punkt for BOA og jeg vil anbefale det til mange (i betragtning af de use cases), men jeg gik videre, hvilket er en skam, da dette er det kort, der har den højeste kreditgrænse af alt, hvad jeg har.

For at besvare dine spørgsmål, hvis dit samlede kortforbrug ikke er så højt, vil cashback-forskellen sandsynligvis ikke udgøre noget væsentligt. Jeg synes både BOA og Apple Card supplerer hinanden på en fin måde, men lider også begge af ting som manglende garantiforlængelse osv. Jeg ville rotere dem begge, hvis du kan lide den type spil. C

C DM

macrumors Sandy Bridge

- 17. oktober 2011

- 9. december 2019

mlody sagde: Jeg har været en stor fan af BOA-kort i mange år (jeg har mine check-/opsparingskonti siden LaSalle bankdage), men efterhånden som jeg blev gift og min familie voksede, og det samme gjorde udgifterne, gør den kvartalsvise grænse på 2500 USD virkelig ondt og gør kortet i bedste fald gennemsnitligt for vores brug. Da vi foretager selv de mindste transaktioner (vi er 99 % kontantløse), er det ikke ualmindeligt, at vi overskrider grænsen på under en enkelt måned (eller mindre), hvilket efterlader os i to måneder med kun 1 % tilbagebetaling. Jeg plejede at rotere kortene for at prøve at maksimere fordelene (sammen med 5 % opdage kvartalsbonus), men det førte normalt til gal kone, som altid var i tvivl om, hvilket kort hun skulle bruge, og min kreditscore led, da alle kort begyndte at rapportere saldi, da jeg manglede altid at betale dem inden opgørelseslukning (ikke forfaldsdato).Gået videre til Apple-kortet? M

Alt i alt ved jeg, at vi efterlader nogle $ på bordet for ikke at rotere kortene for at maksimere cashback-fordele, men det er mindre hektisk kun at tjekke et kort mod 4 osv. Jeg har stadig et blødt punkt for BOA og jeg vil anbefale det til mange (i betragtning af de use cases), men jeg gik videre, hvilket er en skam, da dette er det kort, der har den højeste kreditgrænse af alt, hvad jeg har.

For at besvare dine spørgsmål, hvis dit samlede kortforbrug ikke er så højt, vil cashback-forskellen sandsynligvis ikke udgøre noget væsentligt. Jeg synes både BOA og Apple Card supplerer hinanden på en fin måde, men lider også begge af ting som manglende garantiforlængelse osv. Jeg ville rotere dem begge, hvis du kan lide den type spil.

ung

- 11. november 2012

- Blæsende by

- 10. december 2019

C DM sagde: Gået videre til Apple-kortet?Jeg undskylder for nit afklaring. Vi skiftede til Citi Visa fra Costco som det primære kort, da størstedelen af vores indkøb foregår hos Costco og Apple Card (mastercard) ikke accepteres hos Costco. Det største problem for os med Apple Card er manglende evne til at bruge pengestyringsværktøjer såsom Quicken eller Mint.

Rigby

- 5. august 2008

- San Jose, CA

- 10. december 2019

mlody sagde: Jeg har været en stor fan af BOA-kort i mange år (jeg har mine check-/opsparingskonti siden LaSalle bankdage), men efterhånden som jeg blev gift og min familie voksede, og det samme gjorde udgifterne, gør den kvartalsvise grænse på 2500 USD virkelig ondt og gør kortet i bedste fald gennemsnitligt for vores brug. Da vi foretager selv de mindste transaktioner (vi er 99 % kontantløse), er det ikke ualmindeligt, at vi overskrider grænsen på under en enkelt måned (eller mindre), hvilket efterlader os i to måneder med kun 1 % tilbagebetaling.Løsningen er enkel: Få et andet Cash Rewards-kort. Og med 'Platinum Honors'-status vil du stadig få 1,75 %, efter at kategorierne er opbrugt.

Jeg plejede at rotere kortene for at prøve at maksimere fordelene (sammen med 5 % opdage kvartalsbonus), men det førte normalt til gal kone, som altid var i tvivl om, hvilket kort hun skulle bruge, og min kreditscore led, da alle kort begyndte at rapportere saldi, da jeg manglede altid at betale dem inden opgørelseslukning (ikke forfaldsdato).Der er absolut ingen grund til altid at afdrage saldoen, før opgørelsen lukker, da effekten af indberettede saldi er midlertidig. Hvis du ønsker at optimere din score, før du ansøger om kredit, er det nok at betale dine kort, før kontoudtoget lukker denne ene gang. Ellers skal du bare lade alt stå på autopay, så du aldrig går glip af en betaling (det kan virkelig skade kreditvurderingen i længere tid).

Erehy Dobon

Suspenderet

- 16. februar 2018

- Ingen service

- 10. december 2019

ung

- 11. november 2012

- Blæsende by

- 12. december 2019

Rigby sagde: Løsningen er enkel: få et andet Cash Rewards-kort. Og med 'Platinum Honors'-status vil du stadig få 1,75 %, efter at kategorierne er opbrugt.

Der er absolut ingen grund til altid at afdrage saldoen, før opgørelsen lukker, da effekten af indberettede saldi er midlertidig. Hvis du ønsker at optimere din score, før du ansøger om kredit, er det nok at betale dine kort, før kontoudtoget lukker denne ene gang. Ellers skal du bare lade alt stå på autopay, så du aldrig går glip af en betaling (det kan virkelig skade kreditvurderingen i længere tid).

Min kone kunne næsten ikke klare forskellige kort, forestil dig nu identiske kort, men med et andet kontonummer. Det lyder godt i teorien. Måske kunne jeg lave et sådant trick, hvis jeg var alene og var i stand til at kontrollere 100 % af udgifterne.

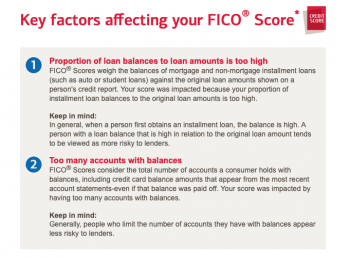

Selvom jeg er enig i, at effekten af rapporterede saldi er midlertidig, hvis du fortsætter med at gøre det måned til måned for alle dine kort, vil din kreditscore lide efter nogle måneder og fortsætte den nedadgående tendens, uanset om du betaler alle saldi inden forfaldsdato og gå aldrig glip af en betaling - det er i hvert fald min erfaring efter at have jongleret med 4 kreditkort i de sidste 12 måneder. Til reference vedhæftede jeg et uddrag fra min seneste rapport gennem BOA. Selvom jeg ikke siger, at alle kommer til at have den samme oplevelse, har det bestemt påvirket min score, derfor vil jeg sige, at skrue de få ekstra penge tilbage, og jeg vil skifte til at bruge et enkelt kort.

Vedhæftede filer

- Se medieelement ' href='tmp/attachments/screen-shot-2019-12-12-at-6-28-25-pm-png.882441/' >

Skærmbillede 2019-12-12 kl. 18.28.25.png'file-meta'> 110,3 KB · Visninger: 99

Skærmbillede 2019-12-12 kl. 18.28.25.png'file-meta'> 110,3 KB · Visninger: 99

Rigby

- 5. august 2008

- San Jose, CA

- 12. december 2019

mlody sagde: Mens jeg er enig i, at effekten af rapporterede saldi er midlertidig, hvis du fortsætter med at gøre det måned til måned for alle dine kort, vil din kreditscore lide efter nogle måneder og fortsætte den nedadgående tendens, uanset om du betaler alle saldi før forfaldsdato og gå aldrig glip af en betaling - det er i hvert fald min erfaring efter at have jongleret med 4 kreditkort i de sidste 12 måneder. Til reference vedhæftede jeg et uddrag fra min seneste rapport gennem BOA.Sagen er den, at bankerne indberetter de nye saldi hver måned, så det nytter ikke at optimere for det aspekt, hvis du ikke planlægger at ansøge om kredit, da det alligevel ændrer sig igen måneden efter. Det er ikke ligesom andre faktorer (såsom manglende betalinger), der har en varig effekt.

Jeg vil sige, at skrue de få ekstra penge tilbage, og jeg vil skifte til at bruge et enkelt kort.Det, jeg gør, er, at jeg har et kort dedikeret til online shopping, som er indstillet som standard betalingsmulighed hos alle online forhandlere, og jeg bruger det andet til dagligvarer og en anden kategori (normalt spisning). Jeg bærer kun det sidste kort. Det er virkelig ikke svært at styre. Sidst redigeret: 12. december 2019 M

ung

- 11. november 2012

- Blæsende by

- 12. december 2019

Rigby sagde: Sagen er den, at bankerne indberetter de nye saldi hver måned, så det nytter ikke at optimere på det aspekt, hvis du ikke planlægger at søge om kredit, da det alligevel ændrer sig igen måneden efter. Det er ikke ligesom andre faktorer (såsom manglende betalinger), der har en varig effekt.

Det, jeg gør, er, at jeg har et kort dedikeret til online shopping, som er indstillet som standard betalingsmulighed hos alle online forhandlere, og jeg bruger det andet til dagligvarer og en anden kategori (normalt spisning). Jeg bærer kun det sidste kort. Det er virkelig ikke svært at styre.

Okay, men hvis du har 4 eller flere kort, og hvert enkelt har en form for balance, der rapporteres hver måned, er det ikke godt for din score. Derfor bruger folk enten kun 1 kort og holder andre på 0 saldo, eller spiller et spil med at betale saldi, før slutopgørelserne rapporteres til CB. Der er endda et fancy akronym for det - AZEO (alle nuller undtagen én) - se nedenstående link, der går i dybden med, hvordan man optimerer brugen af kreditkort fra kreditscore-perspektivet

https://ficoforums.myfico.com/t5/Ge...ategy-Purely-From-a-Credit-Score/td-p/5825110

For mig er det en bekvemmelighed vs brugervenlighed faktor. Mens jeg var perfekt i stand til at styre 3-4 kort og altid vidste, hvilket kort jeg skulle bruge for at maksimere pengene tilbage, kunne det samme ikke siges om min kone. Konen vinder, slutningen på historien! R

Rigby

- 5. august 2008

- San Jose, CA

- 13. december 2019

mlody sagde: Okay, men hvis du har 4 eller flere kort, og hvert enkelt har en form for balance, der rapporteres hver måned, er det ikke godt for din score. Derfor bruger folk enten kun 1 kort og holder andre på 0 saldo, eller spiller et spil med at betale saldi, før slutopgørelserne rapporteres til CB. Der er endda et fancy akronym for det - AZEO (alle nuller undtagen én) - se nedenstående link, der går i dybden med, hvordan man optimerer brugen af kreditkort fra kreditscore-perspektivetFra min erfaring er det en myte. Du får nøjagtigt det samme resultat, hvis du betaler dem ned før erklæringen lukker kun, når du rent faktisk har brug for en god score. Det er ikke nødvendigt at gøre dette løbende. Mange af fyrene på Myfico fora osv. søger konstant om ny kredit, så for dem kan det give mening. Måske ville det være bedre for dem at skære lidt ned på kreditkortene. Reaktioner:compwiz1202 C

https://ficoforums.myfico.com/t5/Ge...ategy-Purely-From-a-Credit-Score/td-p/5825110

compwiz1202

- 20. maj 2010

- 30. december 2019

Rigby sagde: Løsningen er enkel: få et andet Cash Rewards-kort. Og med 'Platinum Honors'-status vil du stadig få 1,75 %, efter at kategorierne er opbrugt.Ja Udnyttelsesprocent er den mest ustabile af faktorerne.

Der er absolut ingen grund til altid at afdrage saldoen, før opgørelsen lukker, da effekten af indberettede saldi er midlertidig. Hvis du ønsker at optimere din score, før du ansøger om kredit, er det nok at betale dine kort, før kontoudtoget lukker denne ene gang. Ellers skal du bare lade alt stå på autopay, så du aldrig går glip af en betaling (det kan virkelig skade kreditvurderingen i længere tid).

Populære Indlæg