iMJustAGuy

Original plakat- 10. september 2007

- Beach, FL

- 8. august 2010

EDIT: nææææææææææææææææææææ… betyder det, at jeg er spoleret af renter... ' (For kort udstedt af Chase bank, tilbud gælder kun i butikken.) Se indersiden af bagsiden for detaljer.'

Nå, jeg vil stadig finde et sjovt legetøj

EDIT 2: Nå vent, blev mit tilbudt af chase, betyder det for CHASE-kort kun gyldige i butikken??? Jeg er forvirret lol

Vedhæftede filer

- Se medieelement ' href='tmp/attachments/screen-shot-2010-08-08-at-11-53-09-pm-png.244850/' >

Skærmbillede 2010-08-08 kl. 23.53.09.png'file-meta'> 93,1 KB · Visninger: 6.532

Skærmbillede 2010-08-08 kl. 23.53.09.png'file-meta'> 93,1 KB · Visninger: 6.532 - Se medieemne ' href='tmp/attachments/screen-shot-2010-08-08-at-11-54-02-pm-png.244851/' >

Skærmbillede 2010-08-08 kl. 23.54.02.png'file-meta'> 358,9 KB · Visninger: 5.793

Skærmbillede 2010-08-08 kl. 23.54.02.png'file-meta'> 358,9 KB · Visninger: 5.793

etiske

- 22. december 2007

- 9. august 2010

Meget sikrere end mening fra nogen anden, der ikke arbejder der IMO.

GoCubsGo

- 19. februar 2005

- 9. august 2010

Jeg tror i hvert fald, at du kun kan bruge det i butikken, hvis du ledte efter et egentligt kreditkort til at bruge andre steder, skulle du enten have øget din grænse med det, du har, eller ansøgt om et andet.

jknight8907

- 14. juni 2004

- Hudson Valley NY

- 9. august 2010

callmemike20

- 21. august 2007

- BRUG

- 9. august 2010

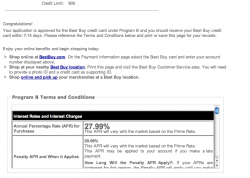

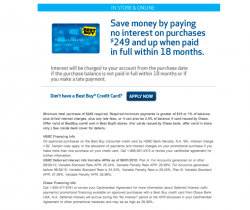

Så længe du har Best Buy-butikskortet (de har også et mastercard, der kan bruges hvor som helst, og du opbygger flere rewardzone-point. (i dette tilfælde alt over $249), når det er købt i registret. Kassereren bør give dig betalingsmulighederne, efter du har swipet dit kort. Bare rolig... hvis den ikke dukker op, kan du stadig annullere transaktionen.

EDIT: Sørg for, at du betaler det inden for 18 måneder, ellers skal du stå over for de 28% rente!

iMJustAGuy

Original plakat- 10. september 2007

- Beach, FL

- 9. august 2010

callmemike20 sagde: EDIT: Sørg for, at du betaler det inden for 18 måneder, ellers bliver du nødt til at betale renten på 28 %! Klik for at udvide...

Ja! PLUS jeg tror, det akkumuleres i løbet af de 18 måneder, og du skal betale for ALLE 18 måneder værd, hvis du ikke betaler det af inden da! Men jeg planlægger at få det betalt om 2 eller 3 måneder... Jeg gør bare dette for at etablere yderligere kredit, men jeg blev overrasket over min grænse. Min ven, der har en (ikke meget) kredit, fik sin mand (som er en RN, der tjener ordentlige penge, så jeg regnede med, at hans kredit var god) til at skrive under med hende, og de fik kun 750 $...

jknight8907 sagde: For Guds kærlighed, tilmeld dig ikke et kreditkort for at give dig selv en undskyldning for at købe noget. God måde at ende over hovedet i gæld. Hvis du ikke har pengene, skal du ikke bruge dem. Klik for at udvide...

Jeg har, i modsætning til de fleste andre 20-årige, et ordentligt hoved på skuldrene og kender mine grænser og økonomi. Jeg synes, at 1 eller 2 kreditkort ikke er en dårlig ting, hvis du ved, hvad du laver... Jeg har dette nu, og et med 1FBUSA (som er et FANTASTISK kort, for så længe jeg holder min saldo under $500, er det 0 % rente med kun et minimum på 15 USD på din saldo!) Jeg hører i hvert fald mange mennesker fortælle os 'børn', at du skal have 1 og KUN bruge den i nødstilfælde... Jeg siger brug den til praktiske ting såsom gas bare for at holde en lille saldo på kortet. Jeg bruger ikke penge, hvis jeg ikke har det... med mit 1FBUSA-kort, hvis (for lige tals skyld) jeg bruger mit kort til at lægge $40 i min bil, og jeg har $2000 i check, 'debiterer' jeg min bankkonto i mit hoved for de $40 og bruge penge og betale regninger, som om jeg kun havde $1960, derfor vil jeg altid have pengene til at betale min regning.

GoCubsGo

- 19. februar 2005

- 10. august 2010

Knowimagination

- 6. april 2010

- 10. august 2010

Som en anden sagde, skal du dog sørge for, at det bliver betalt tidligt, da du ikke ønsker at blive ramt af al den akkumulerede interesse i slutningen.

Der ude

- 19. december 2002

- NYC

- 10. august 2010

jessica. sagde: ^ Etablering eller forbedring af din kredit bør ske med lavrentekreditkort. Ikke kreditkort, der efterligner et lån med hårde penge. Klik for at udvide...

Jeg etablerede min gode kreditvurdering med det 22%-kort, jeg har haft i 3 år. Aldrig haft en balance, betalt fuldt ud hver måned. De blev ved med at hæve min grænse under hele 'kreditkrisen', op til $3k.

SpaceKitty

- 9. november 2008

- Fort Collins Colorado

- 10. august 2010

djmodificeret

- 3. april 2008

- 12. august 2010

men nu, hvor du har det, må du ikke annullere det, for det vil yderligere skade din kredit.

har du kigget på din kreditscore for nylig for at se, hvad det er? og jeg mener ikke, at BS freecreditreport.com lort..det er ikke din rigtige kreditscore, det er en, de kommer med i deres egne tal, ikke hvad der faktisk tæller.

gå til http://www.myfico.com og betal de 16 dollars for at få din score. Dette er den RIGTIGE score, der bruges af kreditorer og banker, og den vil også simulere din kreditscore i situationer og fortælle dig, hvad du skal gøre for at øge den.

Don Ditty

- 15. januar 2007

- Maryland

- 12. august 2010

Hvordan er et butikskort anderledes end et 'rigtigt' kreditkort?

Begge vises på din kreditrapport og behandles ens.

nobunaga209

- 13. marts 2009

- TX

- 12. august 2010

Rød Replikant

- 31. april 2010

- 12. august 2010

PS: BB ccard = HSBC, hvis du ikke fik det. D

djmodificeret

- 3. april 2008

- 12. august 2010

Teh Don Ditty sagde: ^FALSK.

Hvordan er et butikskort anderledes end et 'rigtigt' kreditkort?

Begge vises på din kreditrapport og behandles ens. Klik for at udvide...

det er hvad jeg fik at vide.

Det er primært til de kort, der kun kan bruges i den specifikke butik. De 'øjeblikkelige kreditter'. Jeg tror, at steder som lowes og menards for eksempel ... deres kreditkort kan kun bruges på lowes eller menards, det er ikke et 'visum' eller hvad har du.

Jeg fik at vide, at accept af denne 'øjeblikkelige' kredit ved kassen skader din kredit mere end noget andet... måske er det bedste købskort ikke sådan. Også at have kredit, der lige har været åben, skader din kreditscore. 'nye' kreditkort er de værste, fordi du ikke har kredithistorik med disse kort. Alt du skal bruge er ét kreditkort for en god kredithistorik. Også at have for meget kredit til rådighed, så skader du også din kredit.

iMJustAGuy

Original plakat- 10. september 2007

- Beach, FL

- 15. august 2010

Åh: Og til mine medtrådere fandt jeg ud af, at '18 måneder ingen rente' eller hvilke tilbud, de måtte tilbyde, ikke er en aftale, der er sat til selve kortet, det er (som andre har sagt) bare en aftale, som butikken tilbyder på det tidspunkt, hvis du betaler med en hvilken som helst BB CC. D

djmodificeret

- 3. april 2008

- 17. august 2010

iMJustAGuy sagde: ^ Jeg forstår ikke, hvordan du fortæller mig, at denne BB CC vil såre mig. Jeg har tænkt mig at betale det af om et par måneder godt før de 18 måneder er omme, og jeg har aldrig planer om at betale for sent. Hvordan kunne dette påvirke mig på en negativ måde?

Åh: Og til mine medtrådere fandt jeg ud af, at '18 måneder ingen rente' eller hvilke tilbud, de måtte tilbyde, ikke er en aftale, der er sat til selve kortet, det er (som andre har sagt) bare en aftale, som butikken tilbyder på det tidspunkt, hvis du betaler med en hvilken som helst BB CC. Klik for at udvide...

ikke BB-kortet, men 'instant'-kreditkortene i butikker, der ikke er visa, mastercard osv.. kreditkortene, der er udstedt fra butikker, der kun kan bruges i disse butikker, er det, jeg taler om OG

yg17

- 1. august 2004

- St. Louis, MO

- 17. august 2010

GoCubsGo

- 19. februar 2005

- 17. august 2010

Et BB-butikskort, et Target-kort osv. vil ikke skade din kredit mere end noget andet revolverende kreditkort. Det bedste, du kan gøre, er ikke at lytte til nogen, der uddeler dig bullshat på et eller andet nørdeforum (inkluderet mig). Søg råd fra en kvalificeret fagmand, der er fortrolig med disse emner. Lænestolsøkonomiske rådgivere på et Mac-forum er omtrent lige så nyttige som flash på iPhone.

JediZenMaster

Suspenderet

- 28. april 2010

- Seattle

- 17. august 2010

yg17 sagde: Det kommer ikke til at skade din kredit, bare fordi det er et butikskort, hvis du bruger det rigtigt. Kredit er kredit. Jeg tror ikke, at långivere er ligeglade med, hvor kreditten kommer fra, så længe du betaler dine regninger og ikke står i store mængder af gæld. Klik for at udvide...

American Express er faktisk ligeglad med, hvilke typer kort du har. De er ret anale og godkender ikke folk, der har en hel masse butikskort og meget få almindelige kreditkort.

JediZenMaster

Suspenderet

- 28. april 2010

- Seattle

- 17. august 2010

iMJustAGuy sagde: ^ Jeg forstår ikke, hvordan du fortæller mig, at denne BB CC vil såre mig. Jeg har tænkt mig at betale det af om et par måneder godt før de 18 måneder er omme, og jeg har aldrig planer om at betale for sent. Hvordan kunne dette påvirke mig på en negativ måde?

Åh: Og til mine medtrådere fandt jeg ud af, at '18 måneder ingen rente' eller hvilke tilbud, de måtte tilbyde, ikke er en aftale, der er sat til selve kortet, det er (som andre har sagt) bare en aftale, som butikken tilbyder på det tidspunkt, hvis du betaler med en hvilken som helst BB CC. Klik for at udvide...

Det bedste købskort er ret sejt. Jeg har faktisk butikskortet og Reward Zone mastercard. Det er ret praktisk, især hvis du er en førsteklasses sølvkunde. Kortet vil i hvert fald ikke skade dig.

Den ene faktor, der dog kan skade, er udnyttelsen, og det er mængden af kredit, du har brugt i forhold til det beløb, du har til rådighed. Så hvis din grænse for eksempel er 1000 dollars, og du bruger 500 dollars, vil du være på 50 procent af din udnyttelse. Og selvom det ikke skader din kredit, vil det påvirke din mulighed for at få et andet kreditkort afhængigt af banken.

For for en bank kan en person, der bruger halvdelen af deres grænse, betragtes som en risiko. Anyways, jeg svingede langt væk fra emnet her, må være Martini's!

Populære Indlæg